En bref

- La majorité des Canadiens sont actionnaires de banques canadiennes, soit directement à travers des actions, soit indirectement à travers les caisses de retraite et les fonds de placement, dont le Régime de pension du Canada (RPC).

- En 2022, les six plus grandes banques canadiennes ont versé 18 milliards de dollars en impôts à tous les niveaux de gouvernement.

Les faits

Lorsque les banques sont rentables, elles sont stables. Lorsqu’elles réussissent, l’économie et les collectivités prospèrent.

Un secteur bancaire rentable profite au Canada ainsi qu’à l’ensemble de sa population. Les banques fournissent des emplois directs et indirects, elles génèrent des rentrées fiscales, elles distribuent les dividendes et elles font des dons de bienfaisance au Canada et partout dans le monde. Leurs profits élargissent leurs assises financières, contribuant ainsi à la stabilité du système et, partant, à la sûreté des dépôts effectués par les Canadiens.

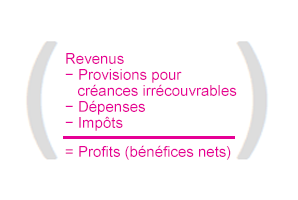

Quelle est la différence entre les revenus et les profits?

Les revenus proviennent de la vente des produits et des services, avant la déduction des impôts et des dépenses. Les profits, ou bénéfices nets, représentent le montant qui reste après prélèvement des provisions pour créances irrécouvrables et paiement des impôts et des dépenses. En 2022, les six plus grandes banques ont affiché des bénéfices nets de 66,6 milliards de dollars.

D’où viennent les profits des banques?

Les banques ont des sources de revenus diversifiées, car leurs activités s’étendent sur plusieurs secteurs, entre autres, les services bancaires personnels et commerciaux, les marchés des capitaux, la gestion du patrimoine et l’assurance. Cette variété favorise des résultats solides, qui garantissent la sécurité et la stabilité du secteur bancaire, lequel contribue grandement à l’économie canadienne.

Les revenus des banques peuvent être divisés en deux grandes catégories, selon leur source : les revenus nets d’intérêts et les revenus autres que d’intérêts.

Les revenus nets d’intérêts découlent de ce que l’on appelle la « marge », soit la différence entre l’intérêt qu’une banque gagne sur les prêts consentis à ses clients et l’intérêt qu’elle verse aux épargnants et autres créditeurs pour utiliser leur argent. Le revenu net d’intérêt représente 52 % du total des revenus des banques.

Les revenus autres que d’intérêt comptent pour 48 % du total des revenus. Les revenus autres que d’intérêt sont assurés par la prestation de divers services à valeur ajoutée : négociation de valeurs mobilières, aide aux entreprises pour lancer un nouveau financement par actions, gestion de portefeuille et de patrimoine.

La somme du revenu net d’intérêt et des revenus autres que d’intérêt représente le total des revenus. De ce montant, on soustrait certains postes, notamment les dépenses liées au personnel, aux loyers, à l’équipement et à la technologie. Également, les impôts sont versés à partir du total des revenus.

Le bénéfice net (après impôts et dépenses) sert, entre autres, aux fins suivantes :

- augmenter le capital des banques;

- investir dans l’amélioration de la banque;

- verser des dividendes aux actionnaires; et

- faire des acquisitions.

À qui profitent des banques rentables?

Aux Canadiennes et Canadiens! Le secteur bancaire est un exemple de réussite et sa rentabilité est aussi importante pour notre économie que pour le quotidien des gens.

- Les banques emploient plus de 280 000 personnes au Canada, contribuant ainsi, avec leurs filiales, à la création d’emplois et à la croissance du marché du travail au pays.

- En 2022, les six grandes banques ont versé un total de 18 milliards de dollars en impôts à l’ensemble des gouvernements au Canada1.

- La majorité des Canadiens sont actionnaires de banques canadiennes, soit directement2 à travers des actions, soit indirectement à travers les caisses de retraite et les fonds de placement, dont le Régime de pension du Canada (RPC). Les caisses de retraite et les REER sont parmi les principaux bénéficiaires des milliards de dollars que les banques versent en dividendes chaque année.

- Les banques ont recours aux services d’entreprises de toutes tailles, au Canada et dans le monde. Elles ont versé à leurs fournisseurs environ 24,3 milliards de dollars en 2022.

- Les banques et leurs employés comptent parmi les principaux donateurs corporatifs et possèdent une longue tradition d’implication communautaire. Les organismes caritatifs et sans but lucratif au Canada reçoivent des centaines de millions de dollars en soutien de la part des banques. Chaque année, des milliers d’employés de banques investissent leur temps et leur talent dans des initiatives destinées à un large éventail de programmes, particulièrement dans les domaines de l’éducation, de l’art, des services à la jeunesse, du secours et des soins de santé.

1 ABC, Statistiques sur l’impôt, estimations

2 Près de la moitié des actions des six plus grandes banques au Canada appartiennent directement à des investisseurs particuliers. Source : Groupe TMX/S&P Capital IQ