Ce que vous devez savoir

- L’exploitation financière des aînés est un véritable problème. Il existe des mesures simples que vous pouvez prendre pour vous protéger contre les fraudes les plus courantes visant les aînés et dont n’importe qui peut en être victime.

- De l’aide est offerte aux victimes d’exploitation financière.

Qu'est-ce que l’exploitation financière?

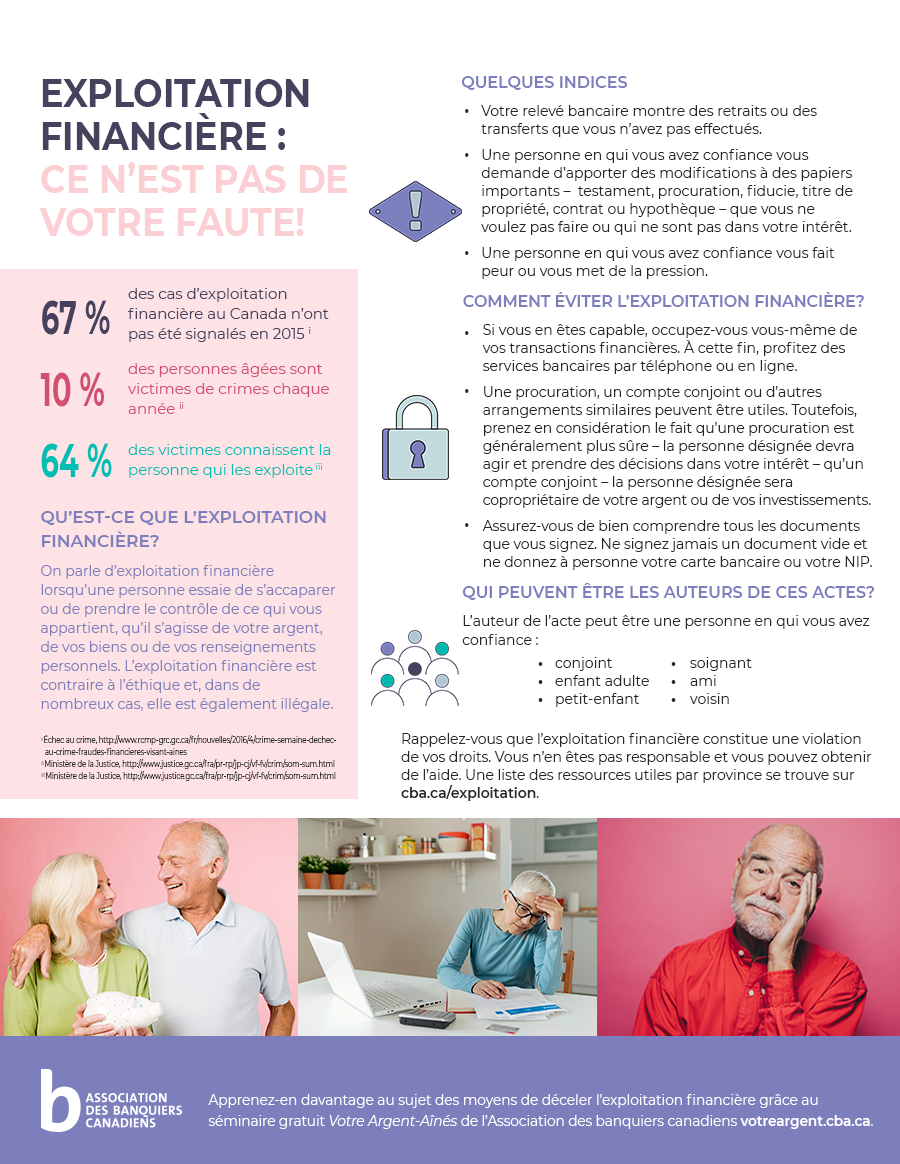

L’exploitation financière survient lorsqu’une personne que vous connaissez essaie de s’accaparer ou de prendre le contrôle de ce qui vous appartient à son avantage et non au vôtre, qu’il s’agisse de votre argent, de vos biens ou de vos renseignements personnels.

L’exploitation financière survient lorsqu’une personne que vous connaissez essaie de s’accaparer ou de prendre le contrôle de ce qui vous appartient à son avantage et non au vôtre, qu’il s’agisse de votre argent, de vos biens ou de vos renseignements personnels.

L’exploitation financière est contraire à l’éthique et, dans de nombreux cas, est également illégale.

Les exploiteurs financiers — qui sont-ils?

Il peut s’agir d’une personne de confiance dans votre vie : un conjoint, un enfant ou un petit-enfant adulte, ou encore un autre membre de votre famille, un aidant naturel, un ami ou un voisin.

Exemples d’exploitation financière

Il se peut qu’une personne à qui vous faites confiance vous exploite si elle :

- exerce des pressions sur vous pour que vous lui donniez ou prêtiez de l’argent ou pour avoir accès à votre information financière;

- utilise une procuration à son propre avantage;

- vous force à signer un document, notamment un contrat, un testament, une lettre ou une garantie, ou y parvient par une ruse;

- vous prend des biens ou de l’argent sans votre permission;

- fait un mauvais usage de votre carte de débit ou de crédit, ou vous demande de contracter un prêt pour l’aider;

- fait un mauvais usage des comptes bancaires conjoints ou exerce des pressions pour que vous transfériez votre compte actuel en compte conjoint;

- contrefait votre signature sur des chèques, y compris les chèques de pension, ou sur des documents légaux;

- vend ou transfère vos biens contre votre volonté ou vos intérêts; ou

- refuse de vous remettre l’argent ou les biens qu’elle a empruntés.

Quelques signes d’alarme

- Une personne de confiance s’intéresse grandement à vos finances et s’en mêle.

- Vos relevés financiers montrent des retraits ou des transferts que vous n’avez pas faits.

- Une personne de confiance demande à ce que vos relevés bancaires lui soient envoyés (ou à ce que vous n'en receviez plus).

- Vous commencez à éprouver des difficultés à vous acquitter de vos obligations financières, ce qui ne vous est jamais arrivé.

- Une personne de confiance vous suggère d’effectuer des changements à des documents importants – p. ex., votre testament, vos procurations, vos fiducies, vos titres de propriété, vos actes ou vos prêts hypothécaires – sans que ce soit dans votre intérêt supérieur.

- Vous sentez une menace ou de la pression de la part d’une personne de confiance.

Comment prévenir de tels abus?

Si vous êtes capable de le faire, occupez-vous vous-même de vos transactions financières. À cette fin, profitez des services bancaires par téléphone ou en ligne.

Au moment de planifier le cours des choses en cas d’incapacité à gérer vous-même vos finances, permettre à une personne (ou à des personnes) de confiance de vous aider serait une bonne idée. Mais usez de prudence dans le choix de la personne en question.

Une procuration, un compte conjoint ou d’autres arrangements similaires peuvent être utiles. Toutefois, prenez en considération le fait qu’une procuration est généralement plus sûre – la personne désignée devra agir et prendre des décisions dans votre intérêt – qu’un compte conjoint – la personne désignée sera copropriétaire de votre argent et de vos investissements.

Informez-vous davantage, sur le site de l’ABC, au sujet de ces outils suivants : Procurations : ce que doivent savoir les consommateurs; Procurations : Exigences des banques; Procurations : Ouvrir un compte bancaire au moyen d’une procuration; Comptes conjoints : usage adéquat d’un compte conjoint.

Vous pouvez dire « non » quand une personne tente de vous soutirer de l’argent ou de vous inciter à effectuer un achat — même un membre de votre famille.

Assurez-vous de bien comprendre tous les documents que vous signez – ne signez jamais un document vide et ne donnez à personne votre carte de banque ou votre NIP.

Demandez que vos chèques de pension, ou autres revenus, soient déposés directement dans votre compte bancaire et que les factures soient payées par retrait direct de votre compte ou portées automatiquement sur votre carte de crédit.

Où obtenir de l’aide

Rappelez‑vous que l'exploitation financière constitue une violation de vos droits. Vous n'en êtes pas responsable et vous pouvez obtenir de l'aide. Voici les coordonnées par province et territoire.

Veuillez solliciter un avis juridique sur toutes les questions relatives aux procurations et au mandat en cas d’inaptitude. Le présent texte donne uniquement de l’information générale et ne constitue pas un avis juridique. Les règles en matière de procuration variant d’une province à l’autre, l’ABC vous encourage fortement à consulter un expert juridique avant de prendre toute décision à cet effet.

Appelez votre poste de police local.

Parlez au directeur de votre succursale bancaire.

Signalez les fraudes financières et les escroqueries au Centre antifraude du Canada :

1‑888‑495‑8501 / www.centreantifraude.ca.

Des questions?

Pour tout renseignement supplémentaire au sujet des services bancaires au Canada, appelez la ligne des renseignements généraux de l’Association des banquiers canadiens, au 1-800-263-0231 ou envoyez un courriel à l’adresse inform@cba.ca. (Si vous croyez avoir été victime d’une fraude, vous devrez communiquer immédiatement avec la police et avec votre institution bancaire.)

Le saviez‑vous?

Dans le cadre de son programme de littératie financière Votre Argent-Aînés, l’ABC offre aux aînés un séminaire gratuit sur la prévention de la fraude. Réservez le vôtre sans tarder...