Article

Recommandation 1 : Nous recommandons au gouvernement du Québec d’adopter une approche plus globale que l’approche proposée dans le projet de loi 72 pour lutter contre les arnaques et protéger les consommateurs. Selon notre expérience, lorsque d’autres secteurs assument leurs responsabilités à l'égard du rôle qu’ils jouent dans le déroulement d’une arnaque, ils permettent non seulement de détecter, de traiter et de prévenir l’arnaque, mais aussi de veiller à ce que l’ensemble de l’écosystème s’investisse dans l’élimination d’arnaques futures. De plus, nous recommandons au gouvernement et à l’Office de la protection du consommateur de consulter l’ABC préalablement à l’élaboration du projet de règlement qui mettra en application, entre autres, l’article 65.2 de la Loi sur la protection du consommateur.

Recommandation 2 : Nous recommandons au gouvernement du Québec de passer en revue et de modifier les lois en matière de confidentialité qui limitent la capacité des organisations à mettre en place des mesures adéquates pour détecter et prévenir la fraude, surtout dans le contexte du recours croissant à l’intelligence artificielle (IA) par des acteurs malveillants. Les lois devraient envisager des situations où l’utilisation et la surveillance des renseignements personnels seraient des conditions raisonnables pour la prestation des services en vue de contrer la fraude liée à certains produits, services et canaux.

Recommandation 3 : Nous recommandons au gouvernement du Québec de travailler étroitement avec le gouvernement fédéral et ses instances dans la lutte contre le recyclage des produits de la criminalité (RPC) et le financement des activités terroristes (FAT). Nous insistons particulièrement sur l’importance d’investir dans des mesures axées sur l’application de la loi et la poursuite criminelle des actions de RPC et de FAT au Québec. Nous sommes aussi en faveur de l’harmonisation des outils actuels avec ceux du gouvernement fédéral. Une démarche unifiée, qui élimine les redondances entre les différents paliers de gouvernement, est garante d’efficacité.

Recommandation 4 : Nous recommandons au gouvernement du Québec de soutenir l’adoption d’un régime de protection des consommateurs de produits financiers centré sur les fournisseurs de services de paiement (FSP), qui fasse partie du Cadre de protection des consommateurs du Québec. De plus, certaines entités financières qui traitent pour les commerçants les paiements des consommateurs, et qui présentent donc les mêmes risques que les FSP réglementées, pourraient échapper au cadre fédéral, d’où l’importance d’y appliquer les normes bonifiées. Par ailleurs, nous encourageons le Québec à collaborer avec les autres provinces et avec le gouvernement fédéral pour établir un cadre unifié de pratiques commerciales à l’échelle du pays, dans l’intérêt des consommateurs et des FSP.

Recommandation 5 : Nous recommandons au gouvernement du Québec l’élimination de la taxe compensatoire sur les institutions financières dans l’objectif de promouvoir la création d’emplois et la prospérité économique dans la province. De plus, nous recommandons la mise en place de réformes fiscales qui stimuleraient la productivité au Québec, et l’exhortation du gouvernement fédéral à entreprendre une refonte du système fiscal. Le Canada, ses provinces et ses territoires doivent moderniser leur système fiscal et éviter les impôts sectoriels asymétriques et rétroactifs qui finissent par se répercuter sur les consommateurs et par nuire au climat d’investissement.

Introduction

L’ABC est heureuse de participer aux consultations sur le prochain budget du Québec. Voix de plus de 60 banques canadiennes et étrangères1, l’ABC préconise l’adoption de politiques publiques qui favorisent le maintien d’un système bancaire solide et dynamique, capable d’aider les Québécoises et les Québécois à atteindre leurs objectifs financiers et la province à réaliser sa croissance économique.

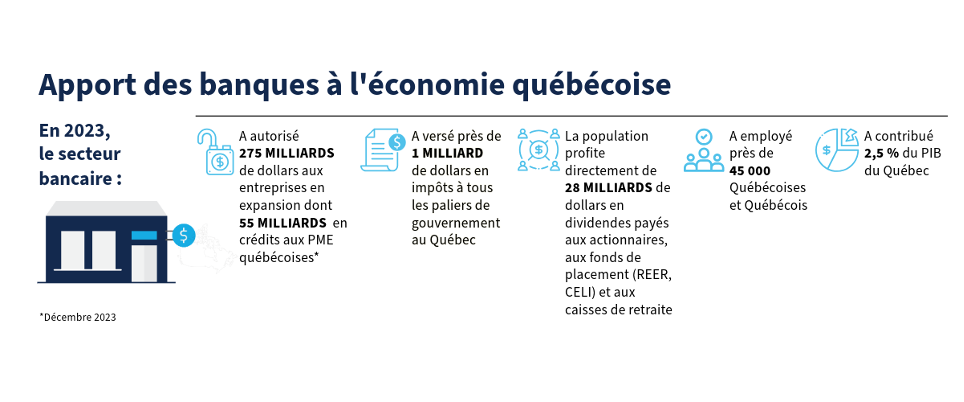

Les banques jouent un rôle essentiel dans l’économie du Québec. Voici certaines contributions du secteur bancaire dans la province en 20232 :

- Près de 10,9 milliards de dollars (ou 2,5 %) au PIB du Québec

- Un milliard de dollars environ en impôts

- Une main-d’œuvre de près de 45 000 personnes, dont 53 % de femmes et 28 % de personnes qui s’identifient comme membres d’une minorité visible

- Des dividendes de 28 milliards de dollars versés aux aînés, aux familles, aux caisses de retraite, aux organismes de bienfaisance et aux fonds de dotation au Canada, y compris au Québec

- Un réseau d’environ 950 succursales et de plus de 3 500 GAB dans la province

Les banques jouent un rôle clé dans le financement au Québec. Selon les chiffres de 2023 :

- Encours de prêts hypothécaires résidentiels de plus de 187 milliards de dollars

- Plus de 275 milliards de dollars en crédits commerciaux autorisés, dont 55 milliards aux petites et moyennes entreprises

- Taux d’approbation annuel supérieur à 80 % pour les demandes de financement par emprunt des petites entreprises, depuis 20103

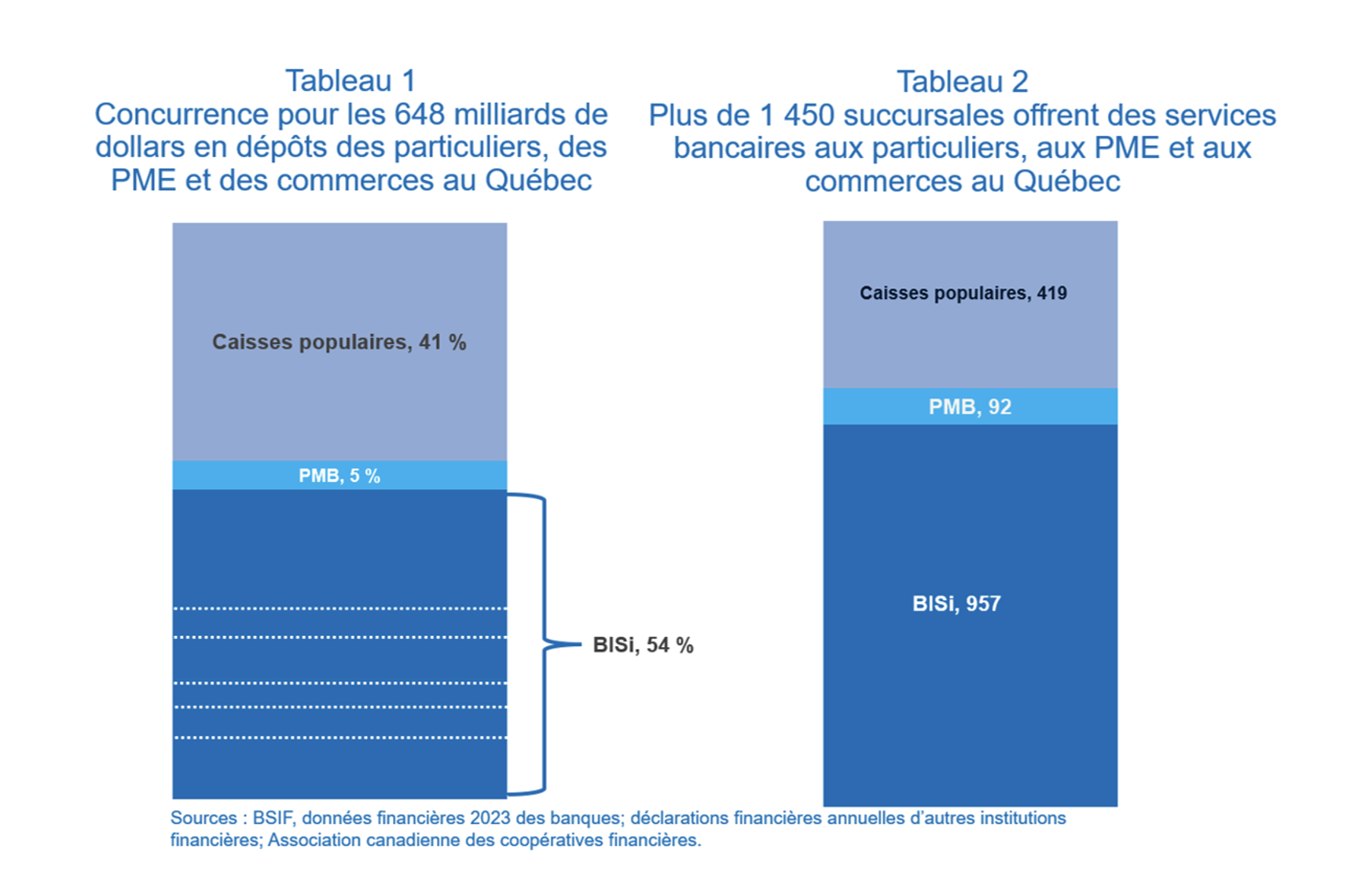

Au Québec, le secteur financier est hautement concurrentiel. Par exemple, sur le marché des dépôts de détail, des PME et des dépôts commerciaux, les six banques d’importance systémique intérieure (BISi) et plus de 20 petites et moyennes banques (PMB) livrent concurrence à plus de 200 caisses populaires, qui détiennent 40 % de tous les dépôts de la province (tableau 1). La concurrence sur le marché des prêts est également serrée. Vingt-six banques et coopératives de crédit fédérales proposent aux consommateurs des prêts hypothécaires assurés, en concurrence avec plus de 200 caisses populaires et 30 institutions financières non bancaires, comme les sociétés de financement hypothécaire, les sociétés de fiducie et les compagnies d’assurance4. Quant à la concurrence sur le marché des prêts hypothécaires non assurés, elle est particulièrement effrénée en raison de la présence à la fois des sociétés d’investissement hypothécaire, des prêteurs privés ainsi que des institutions financières bancaires et non bancaires.

Bien que les services bancaires numériques soient de plus en plus populaires au pays5, les banques maintiennent un réseau de succursales physiques offrant une présence locale et un accès en personne aux services bancaires. Ces succursales représentent plus de 70 % de l’ensemble des succursales d’institutions de dépôt dans la province, comme le montre le tableau 2.

Cette concurrence s’avère encore plus intense lorsqu’on analyse le marché en tenant compte de l’ensemble des services financiers offerts aux Québécois. Les concurrents sur le marché comprennent d’autres institutions de dépôt, des compagnies d’assurances de personnes et d’assurances générales, des sociétés de fiducie, des fonds communs de placement, des courtiers en valeurs mobilières, des conseillers en placement ainsi que des entreprises spécialisées et non traditionnelles qui s’invitent dans le paysage concurrentiel et le dynamisent. Parmi ces entreprises on retrouve les grandes plateformes technologiques qui ont un accès croissant aux données des consommateurs, les entreprises de technologies financières qui fournissent des services de paiement, les entreprises d’achat immédiat et de paiement différé, les bourses de devises numériques, les conseillers-robots, etc.

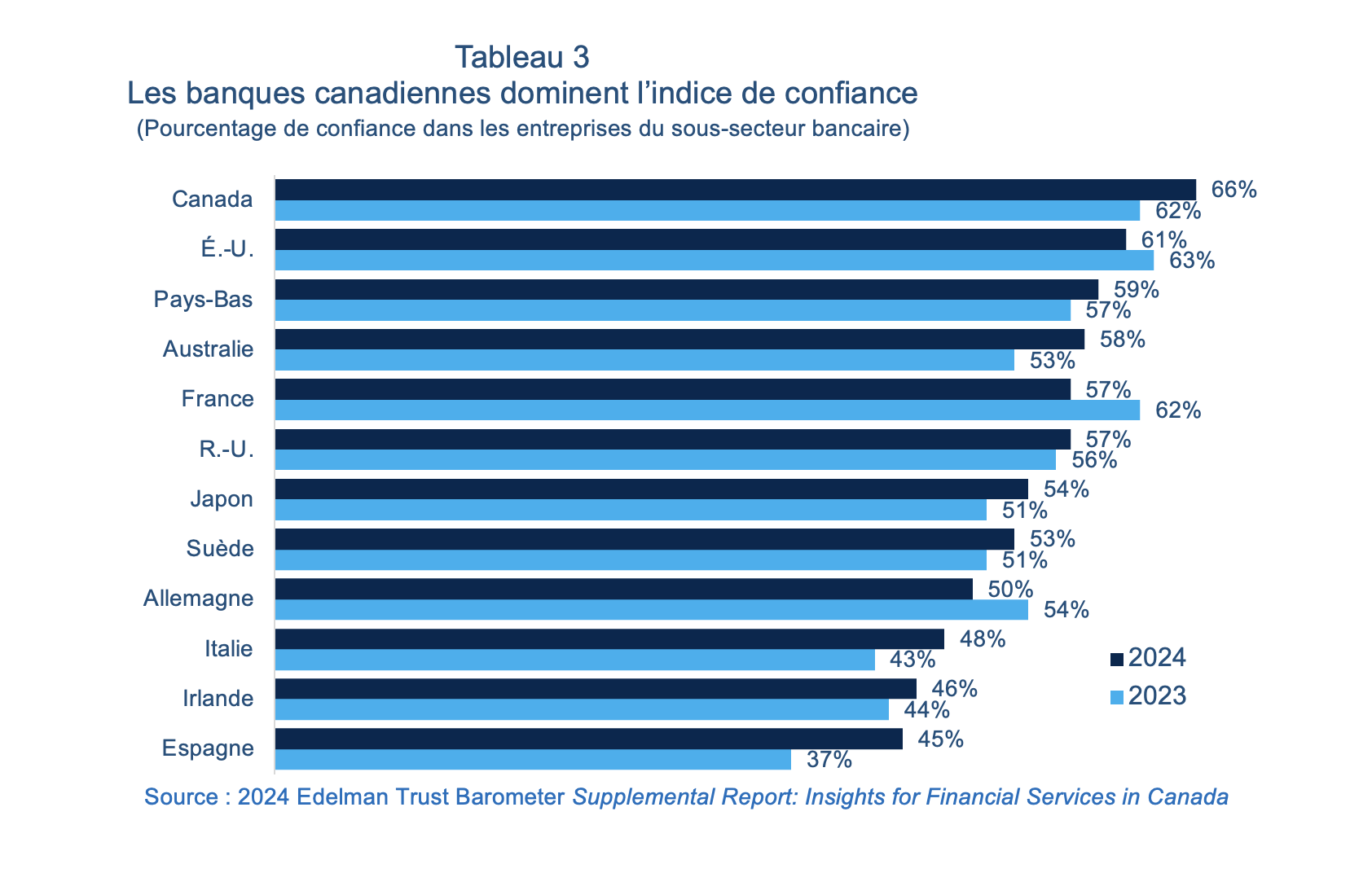

Au sein de cette forte concurrence sur le marché financier en constante évolution, les BISi ont investi environ 120 milliards de dollars dans les technologies au cours de la dernière décennie. Ces investissements ont transformé le secteur bancaire en l’un des secteurs économiques les plus prospères au Canada. En outre, depuis 2007, le secteur financier affiche un accroissement annuel de la productivité du travail de l’ordre de 2,4 %, ce qui en fait le deuxième secteur dans l’économie canadienne à la croissance la plus rapide6.

Ces investissements témoignent de l’engagement des banques canadiennes envers un climat de confiance parmi les consommateurs. Il n’est donc pas étonnant de constater que cinq des quinze banques commerciales les plus stables et les plus fiables au monde sont canadiennes7. Selon le Baromètre de confiance 2024 d’Edelman, les banques canadiennes ont gagné en confiance auprès du public au cours des deux dernières années. Elles occupent la première place en matière de confiance du public devant les banques de tous les autres pays développés (tableau 3)8.

Recommandation 1

Les arnaques, une menace en constante évolution, entraînent des pertes record à l’échelle nationale. Selon un sondage récent, 75 % des consommateurs s’exposent à une arnaque au moins une fois par mois. Le Centre antifraude du Canada (CAFC) a évalué les pertes subies au Canada en 2024 en raison des arnaques à la somme astronomique de 638 millions de dollars. Cependant, ce chiffre ne représente qu’une fraction des pertes réelles puisque seulement 10 % des incidents sont signalés. En d’autres termes, les pertes financières liées aux arnaques pourraient dépasser 12 milliards de dollars par an, ou environ 0,5 % du PIB du Canada9.

Déterminées à limiter la menace croissante des arnaques en vue de protéger les consommateurs, les banques ont investi massivement dans des systèmes de sécurité avancés et des niveaux multiples de détection des fraudes. Et pourtant, la majorité (65 %)10 des arnaques émanent d’autres secteurs que le secteur financier, notamment les télécommunications et les plateformes numériques. La protection des Québécoises et des Québécois dans ce cas est une responsabilité partagée qui nécessite une stratégie intersectorielle coordonnée pour combattre efficacement l’ingéniosité grandissante des fraudeurs et atténuer la forte inquiétude des consommateurs. En conséquence, nous exhortons le gouvernement à élargir son approche proposée dans le projet de loi no 72 afin qu’il puisse agir en amont pour s’attaquer efficacement aux arnaques à chaque maillon de leur cycle de vie. Le gouvernement du Québec se doit donc de participer à la conversation nationale sur une stratégie de prévention de la fraude.

En l’absence d’une collaboration accrue entre les secteurs concernés, nous pensons que l’article 65.2 de la Loi sur la protection du consommateur du Québec impose inéquitablement sur les institutions financières, comme les banques et les caisses populaires, la charge financière des fraudes commises à l’encontre des consommateurs. Une telle démarche n’encouragera aucunement d’autres secteurs (p. ex., les télécommunications, les plateformes numériques, etc.) à surveiller et à repérer les arnaques à différents maillons de leur cycle de vie, ce qui aboutira à un nombre disproportionné d’arnaques au Québec par rapport au reste du Canada. Les particuliers, les gouvernements, les institutions financières, les entreprises de télécommunications, les plateformes en ligne, les entreprises de technologie, les forces de l’ordre et les tribunaux ont tous un rôle crucial à jouer dans la lutte pour réduire la fréquence des arnaques.

Seul un effort collectif nous permettra de détecter plus rapidement les fraudeurs et de minimiser les pertes qu’ils causent. Il est crucial de prévenir les arnaques et de s’assurer que les auteurs en assument les conséquences pour éviter qu’elles ne se reproduisent.

Outre la coordination intersectorielle, notre expérience en matière de prévention de la fraude milite en faveur d’une démarche qui tienne compte des circonstances individuelles particulières, encourage un comportement responsable des consommateurs et renforce leur éducation. Voilà les raisons qui motivent l’ABC à appuyer fermement la stratégie québécoise d’éducation financière. Il s’agit d’un bel exemple de collaboration intersectorielle nécessaire à la lutte contre les arnaques.

Recommandation : Nous recommandons au gouvernement du Québec d’adopter une approche plus globale que l’approche proposée dans le projet de loi 72 pour lutter contre les arnaques et protéger les consommateurs. Selon notre expérience, lorsque d’autres secteurs assument leurs responsabilités à l'égard du rôle qu’ils jouent dans le déroulement d’une arnaque, ils permettent non seulement de détecter, de traiter et de prévenir l’arnaque, mais aussi de veiller à ce que l’ensemble de l’écosystème s’investisse dans l’élimination d’arnaques futures. De plus, nous recommandons au gouvernement et à l’Office de la protection du consommateur de consulter l’ABC préalablement à l’élaboration du projet de règlement qui mettra en application, entre autres, l’article 65.2 de la Loi sur la protection du consommateur.

Recommandation 2

Le recours à de nouvelles technologies, en particulier celles qui évaluent les modèles de comportement, devient de plus en plus crucial afin de détecter et de prévenir la fraude (p. ex., l’analyse des modèles de frappe au clavier pour détecter les robots, la vérification de la vivacité pour détecter l’hypertrucage, etc.). En plus des méthodes d’authentification actuelles, comme les mots de passe, les codes de vérification à usage unique, le protocole Internet (IP) et le suivi des appareils, les banques auraient gagné à mettre en place de nouvelles mesures plus efficaces pour authentifier les clients et signaler les cas potentiels de fraude ou de prise de contrôle de compte, si l’usage de ces outils avait été autorisé. L’intelligence artificielle (IA), par exemple, connaît une croissance fulgurante, donnant aux acteurs malveillants les moyens d’en tirer parti. Pour contrer cette menace, protéger leurs clients et se protéger elles mêmes de la fraude, les organisations doivent pouvoir s’adapter rapidement.

Les lois sur la protection des renseignements personnels11 et les technologies de l’information12 du Québec exigent le consentement explicite des particuliers préalablement à l’utilisation de tels outils. Or, dans l’ensemble, nombreux consommateurs omettent d’y consentir et n’adhèrent pas à de tels programmes.

Il en résulte que les organisations se retrouvent incapables de compter sur les méthodes les plus efficaces pour détecter et prévenir la fraude numérique. En réalité, en s’excluant des techniques efficaces de détection de la fraude, le consommateur donne aux acteurs malveillants un avantage manifeste et en subit les conséquences. Pour bien attribuer la responsabilité, il est crucial de savoir si le client a consenti à ce que l’organisation utilise une méthode de détection de la fraude raisonnablement efficace et nécessaire.

Si les organisations ne pouvaient appliquer de telles mesures raisonnables qu’en dehors du Québec, cela pourrait entraîner des conséquences inattendues et fâcheuses tant pour les résidents que pour l’économie de la province. En effet, les organisations ne seraient pas en mesure de protéger les consommateurs de manière égale d’une province à l’autre.

Recommandation : Nous recommandons au gouvernement du Québec de passer en revue et de modifier les lois en matière de confidentialité qui limitent la capacité des organisations à mettre en place des mesures adéquates pour détecter et prévenir la fraude, surtout dans le contexte du recours croissant à l’intelligence artificielle (IA) par des acteurs malveillants. Les lois devraient envisager des situations où l’utilisation et la surveillance des renseignements personnels seraient des conditions raisonnables pour la prestation des services en vue de contrer la fraude liée à certains produits, services et canaux.

Recommandation 3

Il est essentiel que la Loi sur le recyclage des produits de la criminalité et le financement des activités terroristes (LRPCFAT) continue de régir de manière exhaustive la lutte contre le recyclage des produits de la criminalité (RPC) et le financement des activités terroristes (FAT) au Canada. Bien que l’ABC reconnaisse que la LRPCFAT doit poursuivre son évolution pour devenir un cadre axé sur le risque et adapté à sa finalité, elle met en garde contre l’application, dans cet espace, de nouvelles exigences provinciales, que ce soit en matière de déclaration ou autre. En effet, une fragmentation du régime fédéral pourrait accidentellement entraîner ce qui suit :

- Donner les moyens aux acteurs malveillants d'exploiter des failles législatives, si les exigences régionales ou provinciales ne sont pas harmonisées avec les exigences fédérales.

- Impacter l’important travail sur une politique nationale, mené actuellement par le gouvernement fédéral.

- Entraîner des préoccupations quant à la coordination entre un nombre croissant de pouvoirs publics.

- Intensifier éventuellement les inquiétudes liées aux rapports généraux à faible incidence.

Au lieu d’envisager de nouvelles exigences pour un milieu déjà réglementé de manière exhaustive, l’ABC exhorte le gouvernement du Québec à favoriser les outils actuels de lutte contre les activités de RPC et de FAT et à investir dans l’application de la loi pour en bonifier l’efficacité. Plus précisément, le gouvernement du Québec devrait :

- Poursuivre les initiatives du gouvernement fédéral pour transformer le registre de la propriété effective en une plateforme nationale et intergouvernementale. Ce registre unifié reflétera les informations sur la propriété effective aux paliers fédéral, provincial et territorial, ainsi que les informations sur la propriété effective d’autres structures légales (p. ex., sociétés en nom collectif, fiducies et associations), créant ainsi un guichet unique pour les utilisateurs.

- Investir dans l’application de la loi pour soutenir les enquêtes et les poursuites dans les dossiers de RPC et de FAT, en collaboration avec les pouvoirs fédéraux compétents.

- En collaboration avec le gouvernement fédéral, chercher à améliorer et à perfectionner le régime provincial de confiscation, notamment la Loi sur la confiscation, l’administration et l’affectation des produits et instruments d’activités illégales du Québec. Le Code de procédure civile du Québec devrait également être adapté pour tenir compte des infractions sous-jacentes et des activités de recyclage des produits de la criminalité, et servir à la saisie des biens acquis illégalement.

En ce qui concerne le deuxième point, nous proposons que le gouvernement du Québec consacre des fonds et des ressources aux procureurs et aux tribunaux des municipalités et des régions où le nombre d’infractions financières est élevé. Ces sommes permettraient de mettre sur pied des cellules d’enquête spécialisées qui renforceraient les outils et les connaissances nécessaires pour poursuivre les auteurs d’infractions financières. Ces municipalités et régions pourraient être désignées au moyen d’une entente d’échange de données avec le Centre d’analyse des opérations et déclarations financières du Canada (CANAFE).

Également dans le but de lutter contre le recyclage des produits de la criminalité, nous proposons au gouvernement du Québec d’harmoniser ses lois sur la protection des renseignements personnels avec le nouveau cadre fédéral d’échange volontaire de renseignements entre entités privées. Ce cadre prévoit des immunités juridiques (civiles et pénales) pour les organisations respectueuses des règles. Le prochain cadre fédéral, qui révisera à la fois les lois fédérales sur la protection des renseignements personnels et les lois sur la lutte contre le recyclage des produits de la criminalité, permettra aux entités déclarantes en vertu de la LRPCFAT d’échanger des renseignements pour détecter et prévenir plus efficacement le RPC et le FAT, contribuant ainsi à lutter contre la criminalité financière. Par ailleurs, ce cadre sera aussi soumis à des codes de pratique (examinés par le CANAFE et approuvés par le Commissariat à la protection de la vie privée du Canada) en vue de protéger la vie privée des particuliers. Les entités déclarantes qui exercent leurs activités au Québec ne pourront pas procéder à ce type d’échange, même si elles considèrent que le but en est de détecter ou de dissuader des activités de RPC ou de FAT, si un tel échange, sans la connaissance ou le consentement de l’individu visé, peut entraîner des amendes ou des sanctions en vertu du cadre actuel de protection de la vie privée du Québec. Ainsi, cette lacune dans les pratiques d’échange des renseignements pourra être exploitée par des acteurs malveillants, ce qui mettra à risque aussi bien la population de la province que son économie.

Les mesures susmentionnées sont essentielles. Ensemble, elles renforceront le régime fédéral et accéléreront les procédures judiciaires, de même que l’application de la loi et la lutte contre la criminalité financière. L’ABC et ses banques membres sont enthousiastes à l’idée de collaborer avec le gouvernement du Québec sur cette question. Elles sont prêtes à fournir conseils et soutien à cet effet.

Recommandation : Nous recommandons au gouvernement du Québec de travailler étroitement avec le gouvernement fédéral et ses instances dans la lutte contre le recyclage des produits de la criminalité (RPC) et le financement des activités terroristes (FAT). Plus particulièrement, nous encourageons fortement les investissements dans des mesures axées sur l’application de la loi et la poursuite criminelle des actions de RPC et de FAT au Québec. Nous sommes aussi en faveur de l’harmonisation des outils actuels avec ceux du gouvernement fédéral, en particulier en introduisant des immunités juridiques (civiles et pénales) au palier provincial, notamment à l’encontre des amendes et des sanctions liées à la protection des renseignements personnels, afin de favoriser l’échange de renseignements sur les activités de RPC et de FAT entre entités privées. Une approche uniforme, qui évite les redondances entre les divers paliers de gouvernement, est garante d’efficacité.

Recommandation 4

Les Québécois, tout comme le reste de la population au Canada, s’habituent à utiliser de nouveaux moyens de paiement offerts par des fournisseurs de services de paiement (FSP) non traditionnels, y compris les grandes entreprises de technologie. À l’heure actuelle, ces FSP sont en grande partie non réglementés ou sous-réglementés.

À l’échelle mondiale, le G20 et l’OCDE ont reconnu que la protection des consommateurs financiers nécessite un ensemble de principes plus ciblés que la protection générale des consommateurs. Ces principes visent à atténuer les principaux risques auxquels les consommateurs s’exposent dans les opérations financières, notamment :

- Engager des frais qui n’ont pas été correctement annoncés par un fournisseur.

- Ne pas avoir accès aux fonds détenus par un fournisseur.

- Être tenu responsable d’opérations frauduleuses.

- Ne pas disposer de recours en l’absence d’un processus clair de résolution des plaintes.

Ne pas s’attaquer à ces risques, entre autres défaillances, peut saper la confiance des consommateurs envers le système financier. Les produits et les services financiers peuvent avoir un impact disproportionné sur le bien-être des consommateurs, et doivent donc faire l’objet d’une réglementation spécifique plutôt que de se fier aux dispositions globales des droits des consommateurs qui s’appliquent aux banques et aux FSP.

La Banque du Canada et le ministère des Finances fédéral ont conçu un cadre législatif pour la réglementation fédérale des FSP, en vertu de la Loi sur les activités associées aux paiements de détail pour contrer certains risques financiers et sécuritaires. Or, ce cadre reste muet sur les pratiques commerciales des FSP. Il est important de combler cette lacune afin d’assurer l’équité dans les résultats obtenus par les FSP et surtout de protéger les consommateurs. Avec plus de 3 000 FSP actuellement actifs au Canada, et la probabilité que le recours à ces entités augmente parallèlement à la confiance des consommateurs une fois les FSP placés sous la supervision de la Banque du Canada, l’absence de réglementation des pratiques commerciales représentera une faille immense dans la protection des consommateurs13.

Il est important que le Québec cherche à aligner ses politiques réglementaires sur celles des autres provinces et du gouvernement fédéral. Ce faisant, il assurerait une harmonisation globale au sein du système canadien, ce qui permettrait aux consommateurs d’obtenir un niveau équitable de protection à l’échelle du pays. De plus, une telle mesure empêcherait les éventuels chevauchements ou disparités entre les règles applicables aux FSP établis au Québec qui exercent leurs activités dans plusieurs provinces.

Nous pensons qu’il est crucial que les services financiers au Québec et au Canada restent sécuritaires, stables et uniformes. Il est donc essentiel que les acteurs non réglementés ou sous-réglementés n’introduisent pas de risques dans le système financier actuellement stable. En définitive, tout cadre de pratiques commerciales devrait respecter le principe « mêmes activités, mêmes risques, même réglementation ».

Recommandation : Nous recommandons au gouvernement du Québec de soutenir l’adoption d’un régime de protection des consommateurs de produits financiers centré sur les fournisseurs de services de paiement (FSP), qui fasse partie du Cadre de protection des consommateurs du Québec. De plus, certaines entités financières qui traitent pour les commerçants les paiements des consommateurs, et qui présentent donc les mêmes risques que les FSP réglementées, pourraient échapper au cadre fédéral, d’où l’importance d’y appliquer les normes bonifiées. Par ailleurs, nous encourageons le Québec à collaborer avec les autres provinces et avec le gouvernement fédéral pour établir un cadre unifié de pratiques commerciales à l’échelle du pays, dans l’intérêt des consommateurs et des FSP.

Recommandation 5

La croissance de la productivité du travail au Canada a ralenti considérablement, rendant la production plus dispendieuse et le pays moins concurrentiel. Ce recul se répercute sur la qualité de vie au Canada, sur la capacité du pays à financer les programmes publics et sur la résilience économique. En termes de productivité, le Canada se classe au 18e rang parmi les pays de l’OCDE et au dernier rang des pays du G714.

Pour mettre fin à cette dynamique, le FMI, l’OCDE et d’autres organisations ont exhorté le Canada à mettre en place des politiques fiscales axées sur la croissance. Et pourtant, aussi bien le gouvernement fédéral que les gouvernements provinciaux ont plutôt opté pour l’imposition sur le secteur bancaire de taxes spécifiques qui viennent entraver sa contribution économique. Ces impôts limitent le capital que les banques peuvent mettre à la disposition des entreprises en vue d’accroître la productivité, ce qui a pour conséquence de réduire la capacité des particuliers à épargner et à investir, d’augmenter l’incertitude des investissements et de compromettre la capacité des banques à attirer les capitaux nécessaires. En effet, selon la Commission de productivité du gouvernement de l’Australie, il ne faut pas imposer de taxes sur un secteur donné si on veut établir ou poser des bases solides pour la croissance de la productivité15.

Ces taxes et impôts comprennent ce qui suit :

- La taxe compensatoire sur les institutions financières du Québec, à l’origine une mesure temporaire, qui a été prolongée à deux reprises au-delà de sa date d’expiration initiale de 2019. Cette taxe s’applique aux rémunérations des employés de banque, ce qui en fait une taxe sur la création d’emplois dans la province.

- La suppression récente de la déduction pour dividendes reçus entraînera une baisse des rendements pour les particuliers qui détiennent plus de trois millions en CPG et en billets liés aux marchés boursiers. Ces investissements permettent aux ménages de la classe moyenne, en grande partie des personnes qui approchent de la retraite ou qui y sont déjà, de réaliser des taux de rendement plus élevés et d’apprivoiser le risque baissier.

- L’impôt sur les institutions financières et le dividende pour la relance au Canada, annoncés dans le budget fédéral de 2022, ont entraîné la baisse de la valeur du capital pouvant être mis à la disposition des entreprises et des consommateurs, puisque chaque dollar de réduction des bénéfices non répartis se traduit par une perte de plus de 7,50 $ en capacité de crédit nouvelle. Ces impôts ont découragé les investissements étrangers dans les banques canadiennes. En effet, au cours de l’année précédant le budget fédéral de 2022, les investisseurs étrangers ont effectué des achats nets de 3,6 milliards de dollars dans les banques canadiennes, mais l’année suivante, ces investisseurs ont procédé à des désinvestissements nets de 11,6 milliards de dollars de ces mêmes banques.

- Le gouvernement fédéral a imputé des taxes de vente rétroactives sur les services de compensation des paiements. Ces taxes sapent les principes de prévisibilité, de certitude, d’équité et de confiance dans le système fiscal dont les entreprises ont besoin pour prendre des décisions en matière d’investissement.

L’amélioration de la productivité, du niveau de vie, de la compétitivité et de la croissance économique au Canada passe par une réforme fiscale complète qui comprend la suppression des impôts sectoriels. Compte tenu de la volonté des États-Unis de réduire considérablement leurs impôts sur les sociétés, dont le niveau est déjà concurrentiel, pour attirer les investissements et de leur menace d’imposer des droits de douane sur les importations, il est grand temps pour le Canada de procéder à une réforme fiscale complète et concurrentielle, susceptible d’assurer la prospérité de tous16.

Recommandation : Nous recommandons au gouvernement du Québec l’élimination de la taxe compensatoire sur les institutions financières dans l’objectif de promouvoir la création d’emplois et la prospérité économique dans la province. En outre, nous recommandons la mise en place de réformes fiscales qui stimuleraient la productivité au Québec et l’exhortation du gouvernement fédéral à entreprendre une refonte du système fiscal. Le Canada, ses provinces et ses territoires doivent moderniser leur système fiscal et éviter les impôts sectoriels asymétriques et rétroactifs qui finissent par se répercuter sur les consommateurs et par nuire au climat d’investissement.

Conclusion

L’ABC tient à exprimer sa gratitude au gouvernement du Québec pour cette occasion de contribuer à l’élaboration de son prochain budget. Nos recommandations portent sur des aspects essentiels qui ont une incidence sur les familles et les entreprises au Québec et visent à garantir que le système bancaire canadien poursuit son soutien à des collectivités dynamiques et saines à l’échelle de la province.

Nous sommes ouverts à l’idée de poursuivre la conversation au sujet de nos recommandations et d’envisager des initiatives de collaboration qui laisseront une empreinte positive sur l’avenir des Québécoises et des Québécois.

1 Les caisses populaires et les coopératives de crédit sont sous réglementation provinciale et ne sont pas membres de l’ABC

2 Données sur les contributions des banques, fournies par l’ABC.

3 ISDE, Enquête sur les conditions de crédit, de 2010 à 2022.

4 SCHL, Prêteurs agréés (Loi nationale sur l’habitation).

5 ABC, 2024.

6Calculs de l’ABC et Bennet Jones, Perspectives économiques de 2025 : préserver une relation vitale et investir dans une économie plus productive. Le secteur financier et des assurances contribue 93 $ au PIB réel par heure de travail, tandis que le secteur bancaire et d’intermédiation du crédit par dépôt contribue 113,40 $ au PIB réel par heure de travail.

7 Global Finance, World’s Safest Banks 2024: Commercial Top 50 (en anglis)

8 Edelman Canada, 2024 Edelman Trust Barometer Supplemental Report: Insights for Financial Services in Canada, 2024. (en anglais)

9Gendarmerie royale du Canada, Mois de la prévention de la fraude 2024 : Lutter contre la fraude à l’ère numérique, 2024. Chiffres fournis par le CAFC pour la période allant du 1er janvier 2024 au 30 septembre 2024, ce qui représente 11 135 rapports déposés auprès du CAFC, soit 5 531 victimes et 35 965 368,22 $ de pertes.

10Gendarmerie royale du Canada, Centre antifraude du Canada, au 31 décembre 2024.

11Assemblée nationale du Québec, Projet de loi no 64, Loi modernisant des dispositions législatives en matière de protection des renseignements personnels, 2021.

12 Ministère de l’Emploi et de la Solidarité sociale, c-1.1 Loi concernant le cadre juridique des technologies de l’information, mise à jour en 2024.

13 Banque du Canada, Assurer l’avenir de nos systèmes de paiement,, 2024.

14 OECD Compendium of Productivity Indicators 2023. (en anglais)

15 The Productivity Commission, Towards Levyathan; Industry Levies in Australia, décembre 2023, (en anglais).

16 La Maison blanche, Remarks by President Trump at the World Economic Forum , 2025 (en anglais)