Article

En bref

- Un grand choix

Il y a plus de 80 banques actives au Canada, dont plus de 40 offrent des produits et des services financiers aux

particuliers.

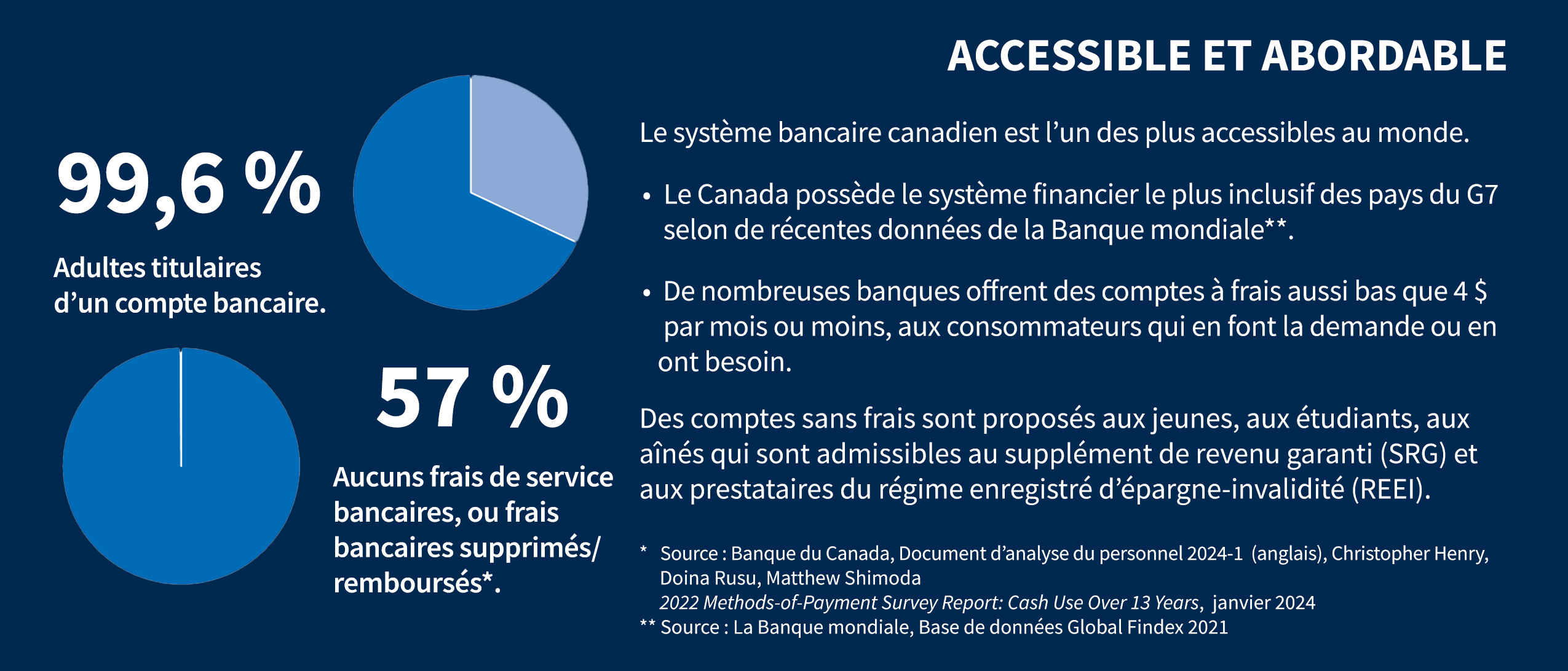

- Accessible et abordable

99,6 % des adultes au pays sont titulaires d’un compte bancaire1.

Les faits

Le secteur des services financiers concurrentiel du Canada s’enorgueillit d’offrir aux ménages et aux entreprises un

accès à un large éventail de fournisseurs et de services bancaires à des prix abordables. Si l’arrivée de nouveaux

acteurs sur le marché peut élargir le choix, il devient dès lors essentiel d’établir un cadre réglementaire uniforme

pour tous les acteurs du marché des services financiers sûr et stable au Canada afin d’instaurer un climat de

confiance à l’égard de ce secteur.

Solide concurrence et dynamiques du marché

Au Canada, les ménages et les entreprises ont continuellement accès à un large éventail de services financiers abordables dans un secteur hautement concurrentiel et en plein essor, où plus de 80 banques, de tailles et de structures variables, exercent des activités. Les banques se livrent concurrence entre elles, et avec des centaines de coopératives de crédit, d’institutions de dépôt fédérales, de compagnies d’assurance vie et IARD, de sociétés d’investissement et de sociétés de financement spécialisées. Par ailleurs, le secteur financier poursuit son expansion avec l’entrée sur le marché des grandes plateformes technologiques qui offrent un accès de plus en plus important aux données des consommateurs, des fournisseurs de technologies de paiement, des entreprises qui proposent des formules d’achat immédiat avec paiement différé, des bourses de devises numériques, des conseillers-robots, etc.

La notoriété des banques canadiennes est mondiale. Le Canada est reconnu pour abriter l’un des secteurs financiers les plus stables et les mieux réglementés au monde. Les banques, qui offrent un choix abordable de produits et de services innovants et fiables, procurent aux clients une accessibilité exceptionnelle.

Concurrence accrue fondée sur la technologie, et son impact

Les progrès technologiques ont révolutionné le secteur financier, ce qui a facilité la concurrence entre les banques traditionnelles et les institutions financières non bancaires, auxquelles s’ajoutent au fil du temps les entreprises non financières. Les innovations technologiques ont encouragé l’entrée de nouveaux acteurs sur le marché et leur expansion, intensifiant ainsi la concurrence au sein du secteur. Pour rester compétitives, les banques investissent de plus en plus dans les technologies qu’elles intègrent à leurs modèles commerciaux afin d’améliorer l’expérience client. En effet, au cours de la dernière décennie, les banques ont investi environ 120 milliards de dollars dans la technologie.

Les innovations technologiques ont remodelé les expériences bancaires, rehaussant l’accessibilité, la sécurité et la commodité. Grâce aux plateformes bancaires numériques et aux solutions de paiement avancées, les consommateurs bénéficient désormais d’interactions financières simplifiées, ce qui contribue à améliorer leur niveau de satisfaction. La prolifération des plateformes numériques souligne un penchant plus marqué pour les technologies bancaires au sein de la population.

Concentration contre intensité concurrentielle

La structure du système bancaire canadien ressemble à la structure dans la plupart des pays développés : un noyau de grandes institutions nationales, complété par un nombre de plus petites institutions axées sur des régions ou des produits en particulier, et quelques banques étrangères qui proposent des services spécialisés. Selon la Banque mondiale, les cinq banques les plus importantes au Canada représentaient 85 % des actifs de l’ensemble des banques commerciales au pays en 2021, ce qui est presque identique à la moyenne de l’OCDE (83 %). Or, cette concentration ne révèle pas les changements potentiels dans l’intensité concurrentielle, ni ne tient compte des services financiers fournis par des entreprises qui ne sont pas des banques et qui offrent des produits et des services substituables.

Au Canada, l’intensité concurrentielle a augmenté considérablement en raison de la numérisation. La transition des produits et des services financiers vers les plateformes numériques a permis aux banques, aux autres institutions financières aux entreprises de technologie financière, qui proposent de nouveaux modèles commerciaux et aux grandes plateformes technologiques multinationales qui ont un accès de plus en plus important aux données des consommateurs d’offrir des produits et des services d’un océan à l’autre, sans le besoin d’une présence physique dans chaque région. En conséquence, les banques et leurs concurrents peuvent désormais se disputer les consommateurs dans chaque marché d’une manière qui aurait été inimaginable auparavant.

Les banques canadiennes se démarquent constamment par le niveau de satisfaction de leur clientèle et la qualité de leurs services, ce qui leur confère une position favorable sur la scène internationale2. De plus, la stabilité du secteur bancaire et la confiance qu’y accordent les consommateurs sont des indicateurs de grande résilience, surtout si l’on compare aux secteurs bancaires ailleurs dans le monde. Au sortir de la crise financière mondiale, les Canadiennes et les Canadiens ont classé leurs banques parmi les plus solides du monde pendant huit années de suite et parmi les trois premières pendant onze années consécutives3.

Accessibilité et coûts abordables

Les Canadiens disposent d’un vaste choix de comptes bancaires, de méthodes de paiement et de prêts hypothécaires. Ces produits et services leur donnent un accès inégalé au système financier. Presque tous les consommateurs canadiens en âge de travailler sont titulaires d’un compte auprès d’une institution financière et 96 % possèdent une carte de débit, le pourcentage le plus élevé des pays du G74. L’évolution de l’offre de produits et services technologiques s’est accompagnée d’une hausse de la demande en méthodes de paiements numériques. En 2008, 55 % de toutes les opérations bancaires étaient effectuées en espèces ou par chèque, chutant à seulement 12 % en 20225.

Appui aux petites et moyennes entreprises, moteur de l’économie canadienne

Pour les petites et moyennes entreprises (PME), l’accès au financement est un élément important dans l’exercice de leurs activités commerciales. Les institutions financières canadiennes soutiennent les PME et mettent à leur disposition les moyens et les outils nécessaires pour saisir les possibilités de croissance et relever les défis.

Les banques entretiennent des liens étroits avec les PME, notamment les agriculteurs et d’autres clients agricoles. Au 31 décembre 2023, les banques avaient autorisé 1 780 milliards de dollars en crédits aux entreprises canadiennes, dont 286 milliards alloués à de petites et moyennes entreprises.

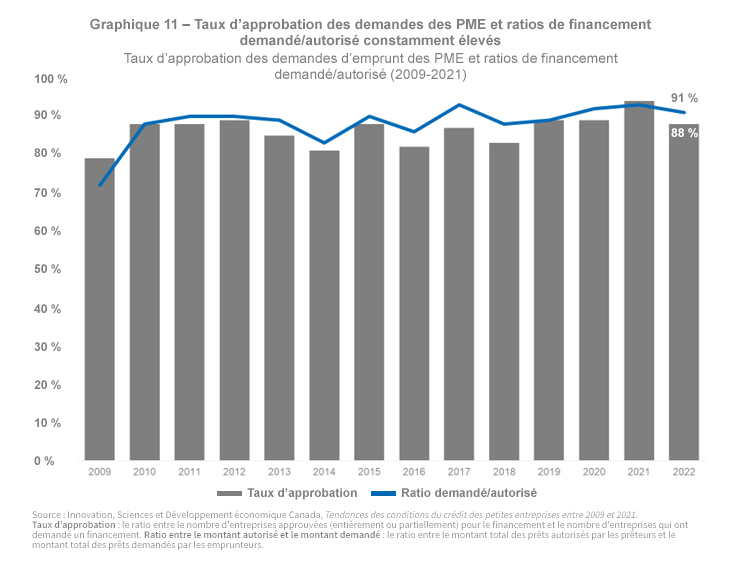

Selon Statistique Canada, en 2022, 88 % des demandes de financement par emprunt faites par des PME ont été approuvées; en 2021, chez les PME ayant reçu un financement, le rapport du total demandé au total autorisé était de 93 %. Systématiquement depuis la fin de la crise financière mondiale, le taux d’approbation du financement des PME dépasse les 80 % et le rapport du total de financement demandé au total autorisé est d’environ 80 %. Également depuis la fin de la crise financière mondiale, le montant moyen autorisé pour les entreprises de toutes tailles, régions et industries a augmenté.

Sécurité des consommateurs

Les grandes multinationales de la technologie font des percées dans le secteur des services financiers, un fait dont les cadres réglementaires traditionnels ne tiennent pas compte. Les exigences réglementaires devraient suivre le principe de « mêmes risques, mêmes règles, même réglementation » afin de veiller à ce que les consommateurs bénéficient d’un même niveau de protection lorsqu’ils ont recours à des entités qui pratiquent des activités similaires à celles d’une banque.

Une concurrence accrue se livre au sein du secteur financier au Canada en raison des progrès technologiques, de la diversité des acteurs du marché et de l’évolution des goûts des consommateurs. Or, le secteur bancaire est robuste et dynamique, offre des solutions innovantes et instaure un climat de confiance parmi les consommateurs. À mesure que la technologie façonne le secteur financier, le maintien de cadres réglementaires qui garantissent à la fois l’innovation et la protection des consommateurs sera primordial à la continuité de la concurrence et de la stabilité.

Consultez les

recommandations de l’ABC sur la manière de renforcer la concurrence dans le secteur financier.

1 La Banque mondiale, base de données Global Findex Database 2017, p. 123 https://bit.ly/3cPauyB

2 Rapports mondiaux sur les services bancaires aux consommateurs de CapGemini. Les clients des services bancaires de détail canadiens ont classé leurs banques au deuxième rang en 2011 et au premier rang entre 2012 et 2016 relativement à la satisfaction de la clientèle.

3 Forum économique mondial, Rapport sur la compétitivité mondiale

4 La Banque mondiale, base de données Global Findex Database 2021

5 Paiements Canada, Rapport canadien sur les tendances et les modes de paiement 2023