Article

Le secteur bancaire canadien se distingue par sa robustesse et son caractère concurrentiel. Composé à la fois de banques nationales et étrangères, notre secteur bancaire compte actuellement 16 filiales et succursales de banques américaines, qui offrent aux familles et aux organisations des produits et des services ciblés.

De récentes fausses déclarations prétendaient que les banques américaines ne pouvaient pas exercer des activités au Canada, ou que les banques étrangères étaient soumises à des restrictions excessives. Or, en réalité, les filiales de banques étrangères jouissent de la même capacité d’effectuer des activités bancaires sur le marché canadien que les banques canadiennes. Vu les forces du marché et surtout la nature concurrentielle du secteur bancaire canadien, les banques étrangères préfèrent se centrer sur certains segments du marché financier.

La présence des banques américaines au Canada ne date pas d’hier. L’entrée sur notre marché de certaines d’entre elles remonte à aussi loin que la Confédération canadienne1. Depuis 1980, la Loi sur les banques autorise les banques étrangères à incorporer des filiales bancaires qui ont les mêmes capacités que les banques canadiennes. Les banques américaines en ont profité pour se spécialiser dans un éventail de services financiers, dont les cartes de crédit, les prêts auto, les prêts hypothécaires résidentiels et commerciaux, les prêts commerciaux et aux entreprises, les services bancaires d’investissement et les services de trésorerie. Ces banques, actives partout au pays, de Vancouver à Halifax, en passant par Calgary, London, Toronto et Montréal, desservent non seulement le marché transfrontalier, mais également le marché de détail canadien. Les actifs des banques américaines au Canada s’élèvent à 112,8 milliards de dollars canadiens, soit la moitié de la valeur totale des actifs (227,5 milliards) des filiales et succursales de banques étrangères au pays2.

Le paysage bancaire canadien

Le système bancaire canadien suit un modèle fédéral à portée nationale, où toutes les banques canadiennes ainsi que les filiales et succursales de banques étrangères opèrent sur l'ensemble du territoire. Les 79 banques actives sur le territoire canadien gèrent des actifs totalisant 9,35 mille milliards de dollars, dont environ 5,8 mille milliards se trouvent au Canada3.

Le système bancaire canadien est formé de trois catégories d’institutions, dont deux concernent les banques étrangères.

- Banques canadiennes – Cette catégorie comporte 32 banques nationales et trois coopératives de crédit fédérales, de différentes tailles. Les banques de cette catégorie offrent des services bancaires personnels et commerciaux, comme les dépôts, les prêts, les paiements, la gestion du patrimoine, les services aux sociétés et aux institutions, les marchés financiers et le financement d’équipement.

- Filiales de banques étrangères – Les 15 filiales de banques étrangères qui sont actives au Canada appartiennent à des banques basées en Chine, en Inde, en Corée du Sud, en Espagne, en Suisse et aux États‑Unis (3). Depuis 1980, la Loi sur les banques a conféré à ces banques les mêmes attributs que les banques canadiennes, dont l’assurance‑dépôts de la SADC. La structure des filiales, qui comprend des exigences prudentielles comme les réserves de fonds propres et de liquidité, est la même que celle des banques canadiennes actives aux É.‑U.

- Succursales de banques étrangères – Parmi les 29 succursales de banques étrangères actives au Canada, dont les banques mères sont, entre autres, en Chine, en France, en Allemagne, au Japon, au Pays‑Bas, à Singapour et au Royaume‑Uni, 13 sont des succursales de banques américaines. Les succursales de banques étrangères offrent des services aux clients corporatifs, commerciaux et institutionnels (plutôt que des services de détail), et les dépôts qu’elles peuvent accepter ne doivent pas être inférieurs à 150 000 $. Par conséquent, elles sont soumises à des exigences prudentielles moins strictes et ne sont pas tenues de faire assurer leurs dépôts par la SADC. La Loi sur les banques a autorisé l’établissement des succursales de banques étrangères en 1999.

Activités des banques américaines au Canada comparées aux activités des banques canadiennes aux É.‑U.

Tant en termes d’histoire que de structure, les banques canadiennes diffèrent fondamentalement des banques américaines4. Le système bancaire canadien a toujours privilégié l’existence de quelques grandes institutions sous réglementation fédérale, qui sont diversifiées et largement détenues, et qui sont en mesure de servir les clients d’un océan à l’autre. Par contre, le système bancaire aux É.‑U. favorise traditionnellement l’existence de nombreuses petites institutions régionales, qui relèvent certaines du gouvernement fédéral et d’autres de celui de l’État où elles se trouvent . Même avec la baisse considérable du nombre de banques au fil des ans, le système bancaire américain conserve certaines de ses caractéristiques initiales5.

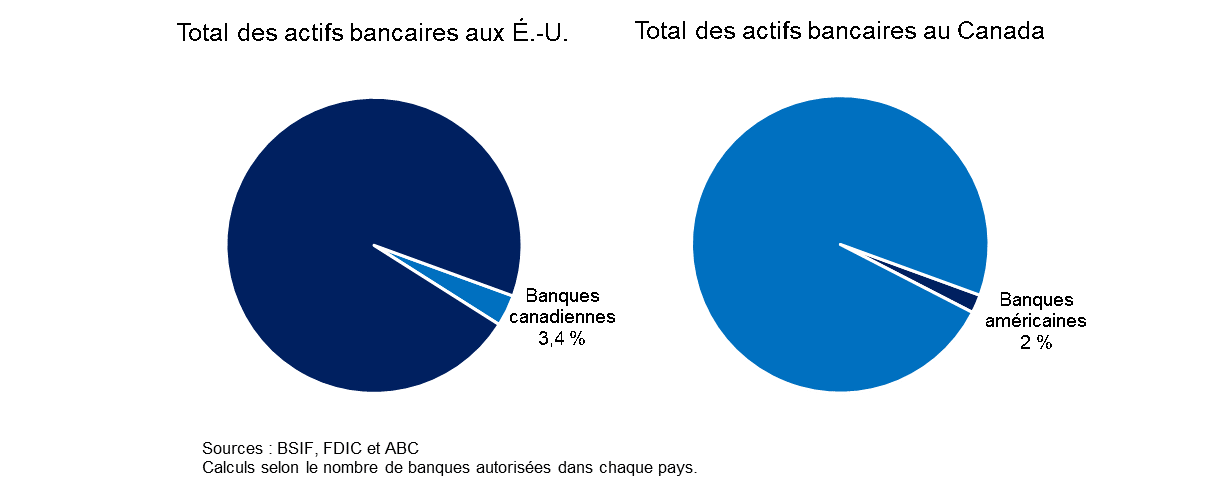

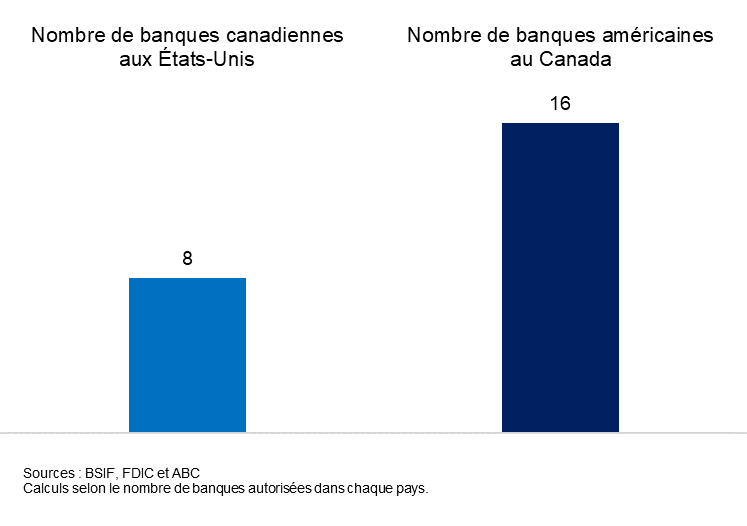

C’est dans un tel contexte que les banques canadiennes, titulaires de huit licences bancaires aux États‑Unis, offrent des services à une large clientèle composée de familles, d’entreprises et d’institutions. Ensemble, elles détiennent 3,4 % des actifs bancaires aux États‑Unis. Quant à elles, les banques américaines ont deux fois plus de licences bancaires, mais seulement 2 % du total des actifs au Canada.

Hautement concurrentiel, le secteur bancaire canadien, et plus largement le secteur des services financiers au Canada, profite aux familles, aux entreprises et à l’économie en général

Hautement concurrentiel, le secteur bancaire canadien profite aux familles, aux entreprises et à l’économie en général. Des 79 banques canadiennes, coopératives de crédit fédérales, ainsi que filiales et succursales de banques étrangères établies au Canada, plus de 40 offrent aux consommateurs des produits et des services financiers, dont les comptes bancaires, les cartes de crédit, les prêts, et les services de placement.

Les banques canadiennes, les coopératives de crédit fédérales, ainsi que les filiales et les succursales de banques étrangères livrent concurrence aux coopératives de crédit provinciales, dont les caisses populaires, et aux institutions de dépôt publiques. Ces institutions de dépôts provinciales, non bancaires, représentent 12 % des actifs du marché bancaire au Canada.

De plus, toutes les institutions financières de dépôt, bancaires et non bancaires, sont en compétition avec des prêteurs publics, des entreprises financières, des compagnies d’assurance de personnes et d’assurances générales, des sociétés de fiducie, des fonds communs de placement, des courtiers en valeurs mobilières, des conseillers en placement ainsi que des entreprises spécialisées et non traditionnelles qui s’invitent dans le paysage concurrentiel et le dynamisent. Parmi ces entreprises, on retrouve les grandes plateformes technologiques qui ont un accès croissant aux données des consommateurs, les entreprises de technologies financières qui fournissent des services de paiement, les entreprises d’achat immédiat et de paiement différé, les bourses de devises numériques, les conseillers‑robots, etc.

Banques américaines actives au Canada

-

Amex Bank

- Citibank

- J.P. Morgan Bank

- Bank of America, National Association

- Bank of New York Mellon

- Capital One, National Association

- Citibank, National Association

- Comerica Bank

- Fifth Third Bank, National Association

- J.P. Morgan Chase Bank, National Association

- M&T Bank

- Northern Trust Company

- PNC Bank, National Association

- State Street Bank and Trust Company

- U.S. Bank National Association

- Wells Fargo Bank, National Association

1 Deux banques américaines s’installent au Canada en 1853 et 1858 respectivement.

2 BSFIF, Données financières, novembre 2024.

3 Calculs de l’ABC, états financiers des banques, Données financières du BSIF en novembre 2024.

4De plus amples renseignements sur l’histoire du système bancaire canadien se trouvent ici Le système bancaire canadien et l’idéal de Hamilton.

5 La FDIC. Selon la FDIC, les É.‑U. comptaient 14 146 banques en 1934; en 2024, il n’en restait que 3 928.