Article

Votre banque et vous êtes tous deux responsables d’empêcher les pirates informatiques d’accéder à vos comptes bancaires. Les banques ont mis en place des mesures de sécurité rigoureuses afin de protéger leurs clients contre la fraude. Les clients doivent également adopter des mesures essentielles, comme le choix d’un numéro d’identification personnel (NIP) et d’un mot de passe uniques. Il s’agit d’une exigence énoncée dans les conventions bancaires. Et si le client adopte les mesures nécessaires, il sera protégé par la politique de responsabilité zéro de sa banque en cas de pertes dues à la fraude.

Les 10 mots de passe les plus utilisés

Il est important de choisir un mot de passe distinct pour chacun de vos comptes en ligne. Chaque banque ayant ses propres exigences pour les mots de passe, il est essentiel de vérifier les détails dans les conventions prévues par votre institution financière qui visent l’accès en ligne, le compte bancaire et la carte de crédit. Il existe, toutefois, des lignes directrices générales qu’il faut garder à l’esprit.

Utilisez un mot de passe distinct. Considérez la liste suivante des 10 pires mots de passe utilisés au Canada en 2023. Si l’un de vos mots de passe y figure ou y ressemble dans sa simplicité, il est temps de le changer. Consultez également ce site Web qui expose les types de mots de passe à éviter.

Notez que la liste varie légèrement d’une année à l’autre.

- 123456

- admin

- password

- 54321

- 12345678

- 123456789

- alliance

- Canad1en5

- 12345

- 123four56

Évitez d’utiliser une formule facile à deviner ou des renseignements que d’autres personnes connaissent. Voici comment choisir un mot de passe distinct et complexe.

Conseils pour choisir un NIP sécurisé

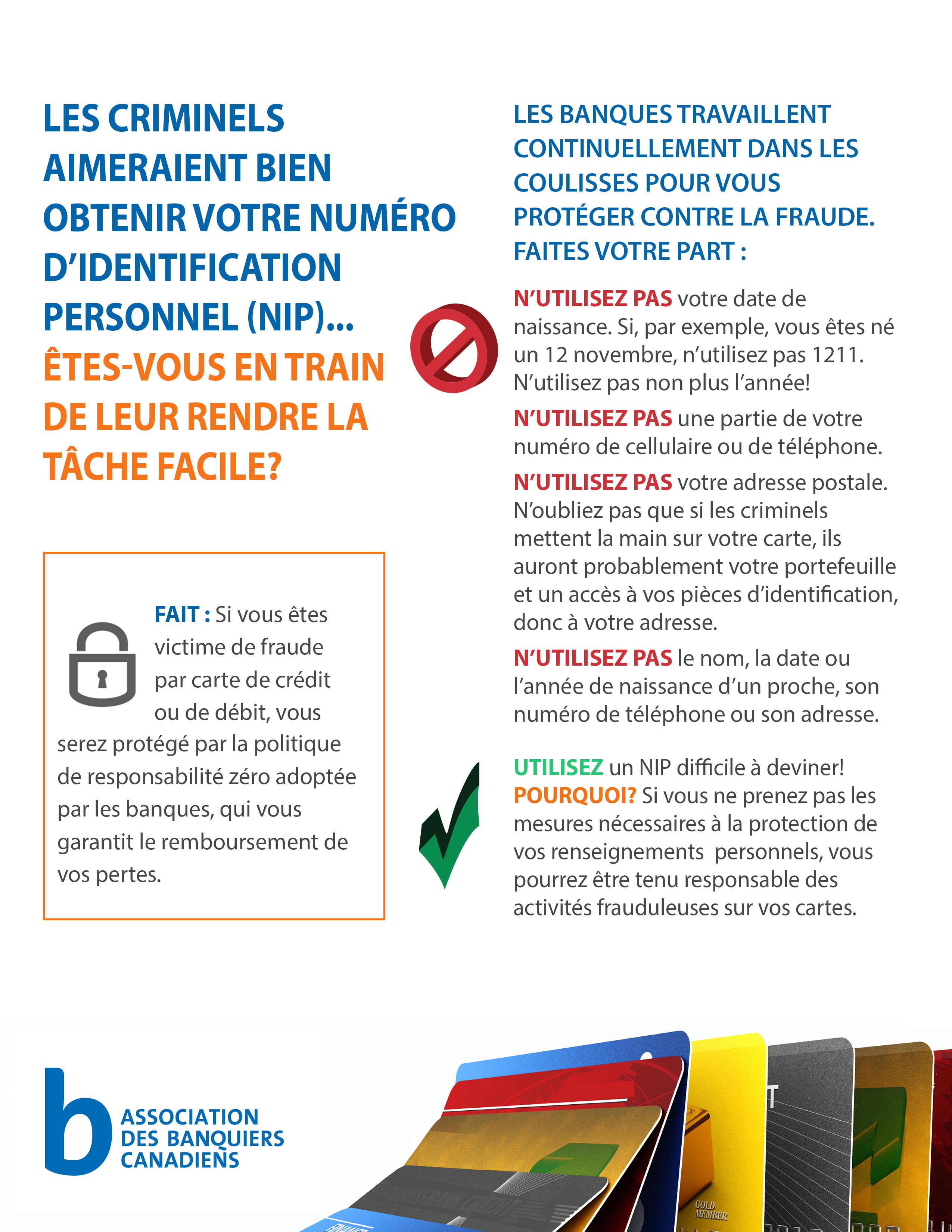

Votre banque exige également que vous choisissiez un NIP sécuritaire. Ce faisant, vous ne devrez aucunement utiliser comme NIP pour votre carte de crédit ou de débit :

Votre banque exige également que vous choisissiez un NIP sécuritaire. Ce faisant, vous ne devrez aucunement utiliser comme NIP pour votre carte de crédit ou de débit :

- votre nom ou celui d’un proche;

- votre date ou année de naissance, votre numéro de téléphone ou adresse, ou bien les coordonnées d’un proche;

- le numéro de votre compte bancaire, de votre carte de débit ou de votre carte de crédit; ni

- le numéro figurant sur une autre pièce d’identification que vous gardez sur vous, tels que le permis de conduire ou la carte d’assurance sociale.

Davantage de conseils pour votre sécurité

- Si offerte, utilisez la fonction de validation en deux étapes pour vos comptes en ligne.

- Ne communiquez jamais le NIP ou le mot de passe de vos cartes de débit et de crédit à une autre personne, même pas à un membre de votre famille.

- Couvrez le clavier lorsque vous saisissez le NIP. Retenez-le par cœur, sans jamais le noter sur un bout de papier.

- Signalez immédiatement le vol ou la perte d’une carte de débit ou de crédit.

- Vérifiez toujours vos relevés bancaires et de cartes de crédit, et vérifiez vos comptes en ligne régulièrement. Notez bien si toutes les transactions affichées ont été effectuées par vous.

- Ne communiquez jamais le numéro de votre carte au téléphone ou sur Internet, à moins que vous ne soyez sûr de traiter avec une entreprise de bonne réputation. Soyez bien prudent si ce n’est pas vous qui avez initié l’appel pour passer une commande.

- Protégez votre ordinateur personnel. Assurez‑vous d’y installer un logiciel anti‑virus, un programme anti‑espions et un pare-feu achetés auprès d’un détaillant ou d’un fournisseur réputé. Gardez ces outils actifs et à jour afin de protéger votre matériel contre les maliciels.

L’Agence de la consommation en matière financière du Canada fait un bon rappel de l’importance de ne pas partager son NIP, dans cette infographie.

Le saviez-vous?

L’ABC a prévu des séminaires sur la prévention de la fraude pour les aînés et les étudiants dans son programme gratuit de littératie financière Votre Argent.

L’ABC a prévu des séminaires sur la prévention de la fraude pour les aînés et les étudiants dans son programme gratuit de littératie financière Votre Argent.

Pour s’informer et réserver un séminaire pour aînés, consultez cba.ca/about-your-money-seniors?l=fr et pour étudiants, consultez cba.ca/about-your-money-students?l=fr.

Pour s’informer et réserver un séminaire pour aînés, consultez cba.ca/about-your-money-seniors?l=fr et pour étudiants, consultez cba.ca/about-your-money-students?l=fr.