Comme pour tous les services bancaires dans le monde, les services bancaires au Canada comportent des caractéristiques distinctes que nous présentons ici.

Les banques offrent une multitude de renseignements et d’outils, notamment des listes de vérification, de l’information et des services et conseils financiers, visant à aider les nouveaux arrivants au Canada à s’établir dans leur pays d’adoption. Cet article vous donne quelques renseignements de base. Une liste des ressources prévues par les banques afin de faciliter votre transition se trouve à la fin.

Caractéristiques du système bancaire canadien

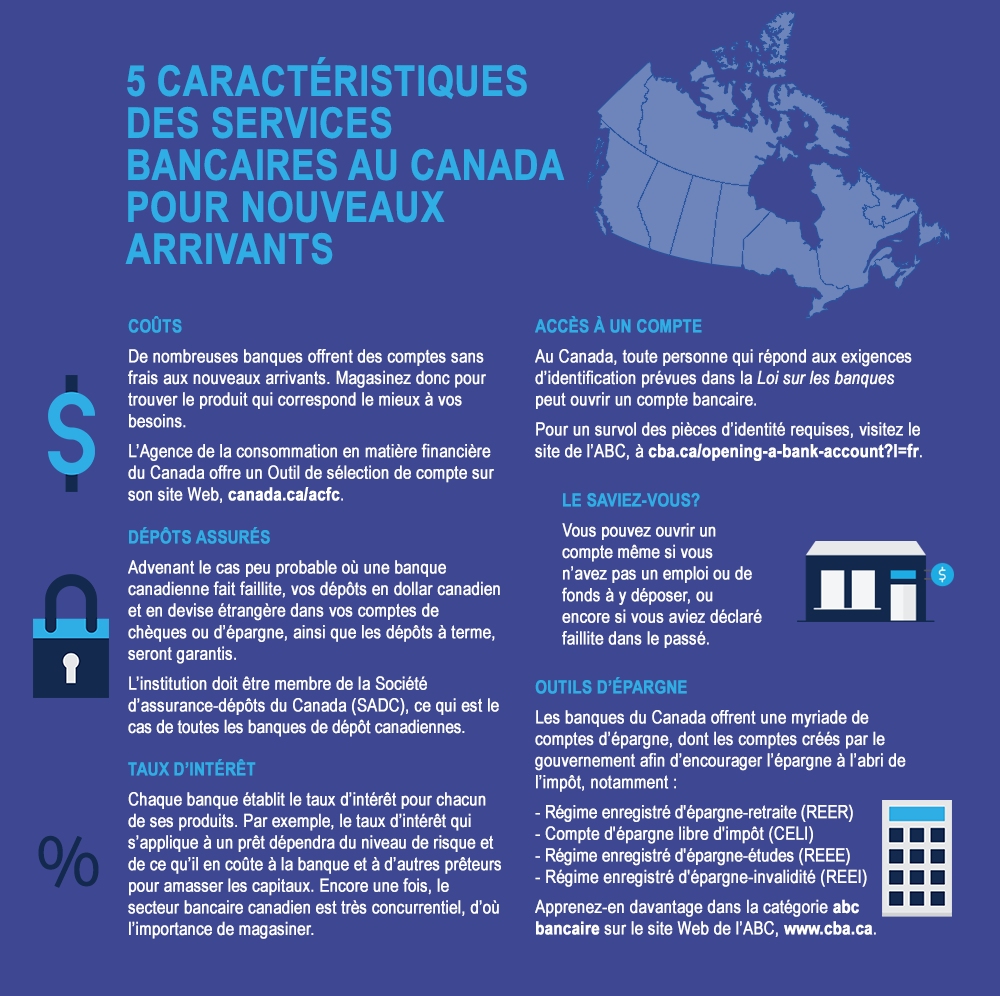

5 caractéristiques des services bancaires au Canada pour nouveaux arrivants

Coûts

De nombreuses banques offrent des comptes sans frais aux nouveaux arrivants. Magasinez donc pour trouver le produit qui correspond le mieux à vos besoins.

L’Agence de la consommation en matière financière du Canada offre un Outil de sélection de compte sur son site Web, canada.ca/fr/agence-consommation-matiere-financiere.html (Consommateurs » Ressources » Outils et calculatrices).

Accès à un compte

Au Canada, toute personne qui répond aux exigences d’identification prévues dans la Loi sur les banques peut ouvrir un compte bancaire.

Le saviez‑vous?

Vous pouvez ouvrir un compte même si vous n’avez pas un emploi ou de fonds à y déposer, ou encore si vous aviez déclaré faillite dans le passé.

Pour un survol des pièces d’identité requises, visitez le site de l’ABC, à cba.ca/opening-a-bank-account?l=fr.

Dépôts assurés

Advenant le cas peu probable où une banque canadienne fait faillite, vos dépôts en dollar canadien et en devise étrangère dans vos comptes de chèques ou d’épargne, ainsi que les dépôts à terme, seront garantis.

L’institution doit être membre de la Société d’assurance‑dépôts du Canada (SADC), ce qui est le cas de toutes les banques de dépôt canadiennes.

Taux d’intérêt

Chaque banque établit le taux d’intérêt pour chacun de ses produits. Par exemple, le taux d’intérêt qui s’applique à un prêt dépendra du niveau de risque et de ce qu’il en

coûte à la banque et à d’autres prêteurs pour amasser les capitaux. Encore une fois, le secteur bancaire canadien est très concurrentiel, d’où l’importance de magasiner.

Outils d’épargne

Les banques du Canada offrent une myriade de comptes d’épargne, dont les comptes créés par le gouvernement afin d’encourager l’épargne à l’abri de l’impôt, notamment :

- Régime enregistré d'épargne‑retraite (REER)

- Compte d'épargne libre d'impôt (CELI)

- Régime enregistré d'épargne‑études (REEE)

- Régime enregistré d'épargne‑invalidité (REEI)

Apprenez‑en davantage dans la catégorie abc bancaire sur le site Web de l’ABC, www.cba.ca.

Accès à un compte

Au Canada, toute personne qui répond aux exigences d’identification prévues dans la Loi sur les banques peut ouvrir un compte bancaire. Vous pouvez ouvrir un compte même si vous n’avez pas un emploi ou de fonds à y déposer ou que vous avez déclaré faillite.

Coûts

Les coûts des produits et des services bancaires varient. Il existe des comptes à frais nuls ou modiques, comme il en existe à des frais élevés, dépendamment des services connexes. Il importe de savoir de quels services vous avez besoin et de magasiner ensuite pour trouver le produit qui répond le mieux à vos attentes.

L’Agence de la consommation en matière financière du Canada offre sur son site Web, un Outil de sélection de compte.

Sécurité des dépôts bancaires

Les banques au Canada sont bien gérées, bien capitalisées et bien réglementées. Elles ont été mondialement reconnues pour leur stabilité et leur sécurité. Advenant le cas peu probable où une banque canadienne fait faillite, vos dépôts en dollar canadien et en devise étrangère dans vos comptes de chèques ou d’épargne, ainsi que les dépôts à terme, seront garantis jusqu’à concurrence de 100 000 $, par type de compte et par banque. L’institution doit toutefois être membre de la Société d’assurance-dépôts du Canada (SADC), et il importe de savoir que toutes les banques de dépôt canadiennes en sont membres. Pour plus de renseignements, visitez le http://www.sadc.ca/.

Taux d’intérêt

Chaque banque établit les taux d’intérêt de ses propres produits en fonction du risque lié à chaque prêt, ainsi que des coûts des capitaux qu’elle doit se procurer dans les marchés des capitaux. Le secteur bancaire au Canada étant hautement concurrentiel, il importe de bien comparer les offres des différents prêteurs.

Outils d’épargne

Les banques offrent également différentes sortes de comptes d’épargne. Le gouvernement du Canada a créé un nombre de comptes enregistrés qui favorisent l’épargne à l’abri de l’impôt. Vous pouvez ouvrir l’un ou l’autre de ces comptes enregistrés auprès d’une banque, n’importe où au Canada :

Système à l’échelle nationale

Le Canada bénéficie d’un système bancaire national où de nombreuses banques de détail ont des succursales partout au pays. L’avantage d’un tel système est l’accès qu’il donne aux mêmes produits et au même prix, peu importe où vous vivez au Canada. Les consommateurs profitent d’un niveau élevé de concurrence et de nombreux choix sur le marché des services financiers canadiens. De nos jours, le Canada compte 80 banques canadiennes et étrangères, dont plus de 40 offrent des produits et des services financiers aux consommateurs, notamment des comptes bancaires, des cartes de crédit, des prêts et des véhicules de placement.

En outre, les Canadiens profitent de 5 783 succursales bancaires, de 18 515 GAB, de services de paiement par cartes de débit et sans contact chez plus de 500 000 détaillants au pays ainsi que de services bancaires en ligne, mobiles et par téléphone.

Ouverture d’un compte bancaire

Vous pouvez ouvrir un compte bancaire au Canada si vous répondez aux exigences prévues dans la Loi sur les banques. Il est important de savoir que vous pouvez ouvrir un compte bancaire même si :

- vous n’avez pas d’emploi;

- vous n’avez pas encore d’argent à y déposer;

- vous avez déjà déclaré faillite, ou

- vous n’avez pas un historique de crédit.

Pour ouvrir un compte de détail, vous devez présenter généralement deux documents d’une source fiable, l’un confirmant votre nom et votre adresse, et l’autre votre nom et votre date de naissance. Une liste complète des documents acceptés par les banques se trouve sur le site de l’Association des banquiers canadiens : https://cba.ca/opening-a-bank-account?l=fr.

Vous pourrez aussi ne présenter qu’une pièce d’identité si votre identité est confirmée par un client de la banque digne de confiance ou par une personne bien réputée dans la collectivité où sont situés le point de service ou la succursale.

Si vous n’êtes pas un citoyen canadien, vous pourrez ouvrir un compte moyennant les pièces d’identité adéquates. Vous trouverez les détails sur le site de l’Agence du revenu du Canada.

Choix du compte bancaire

Au Canada, vous pouvez choisir entre plus de 100 forfaits de comptes bancaires. Également, vous pouvez facilement comparer ces forfaits, grâce à un outil de comparaison simple et gratuit, offert par l’Agence de la consommation en matière financière du Canada.

Transfert de fonds vers d’autres pays

Certains nouveaux arrivants font régulièrement des transferts de fonds à des membres de la famille ou à des amis dans d’autres pays. Les banques au Canada peuvent effectuer ces transferts, appelés virements, dans diverses monnaies. Généralement, la personne à laquelle vous transférez les fonds doit avoir un compte bancaire. Dans certains cas, elle pourrait également retirer les fonds de la banque de destination sans y détenir un compte, moyennant une pièce d’identité acceptée. Les banques imposent des frais pour les virements de fonds. Ces frais sont clairement indiqués sur les sites Web des banques et dans les succursales. Cliquez ici pour accéder aux liens vers les sites des banques membres de l’ABC.

Par ailleurs, lorsque vous transférez des fonds à une personne résidant à l’extérieur du Canada qui n’a pas un compte bancaire, vous pourrez recourir aux services d’une entreprise de transfert d’argent, telle que Western Union ou MoneyGram. Ces entreprises peuvent effectuer des virements de fonds à des milliers d’agents de par le monde qui sont souvent installés dans des commerces ou autres points de vente.

Démarrage d’une entreprise

De nombreux nouveaux arrivants au Canada souhaitent démarrer leur propre entreprise, et les banques peuvent les y aider en leur fournissant des conseils, des services et des produits financiers. La plupart des clients commerciaux des banques étant de petites entreprises, les banques déploient des efforts de taille pour répondre aux besoins de cette clientèle importante et diversifiée.

Les banques offrent du financement, de l’information, des conseils et une vaste gamme d’autres services visant à aider leurs clients à démarrer et à gérer leur entreprise. Parmi ces produits et services, on compte notamment des ressources de formation et de planification, telles que séminaires et ateliers, des cartes de crédit pour les petites entreprises, des lignes de crédit, des protections contre les découverts, des services bancaires par téléphone, des services en ligne, des prêts à redevances ainsi que des services de paie et de gestion de la trésorerie.

Afin d’en apprendre davantage, visitez la section Petites entreprises.

Ressources supplémentaires sur les services bancaires au Canada

Section de l’abc bancaire

Agence de la consommation en matière financière du Canada

Prospérité Canada a développé un outil de gestion de l’argent (en anglais) afin d’aider les nouveaux arrivants à réussir financièrement au Canada.

Ressources bancaires visant à faciliter la transition au Canada

Immigrer au Canada de la Banque Nationale — Information et listes de vérification sur le travail, les études et le démarrage d’une entreprise au Canada.

Programme Nouveau commencement avec BMO — Cette page s’adresse aux personnes qui planifient de s’installer au Canada bientôt ou qui viennent d’arriver au pays; elle vise à faire en sorte que votre transition au Canada se déroule en douceur sur le plan financier.

Nouvel arrivant au Canada, de la CIBC — Donne des renseignements sur la vie, le travail et les études dans votre nouveau pays, en plus de vous indiquer comment obtenir les pièces d’identité dont vous aurez besoin.

Bienvenue au Canada, de la RBC — Donne des renseignements sur la vie dans votre nouveau pays, l’achat d’une maison, l’emploi et les services financiers personnalisés en fonction de vos besoins.

Programme BonDébut, de la Banque Scotia — Renseignements sur les services bancaires et l’établissement d’un dossier de crédit, ainsi qu’une des conseils de la part de nouveaux Canadiens.

Services bancaires pour nouveaux arrivants de la Banque TD — Sommaire des initiatives de la TD Canada Trust pour répondre aux besoins en matière de services bancaires des nouveaux arrivants au Canada.

Hello Canada, de la Banque ICICI — Information sur l’ouverture d’un compte pour nouveaux arrivants.